Volkmar Tesch

Ein Gastbeitrag von Hütten und Tesch

Warum die Cyber-Police für jeden Campingplatz ein Muss ist

In der Vergangenheit haben sich Unternehmen vornehmlich gegen Sachgefahren wie Feuer, Sturm, Hochwasser oder Einbrecher geschützt. Der jeweilige Bedarf ist von der Region abhängig, wie uns die häufigen Stürme im Norden Deutschlands, die höheren Einbruchquoten an den Grenzgebieten und in Großstädten und die jüngste Naturkatastrophe in Rheinland-Pfalz aufzeigen.

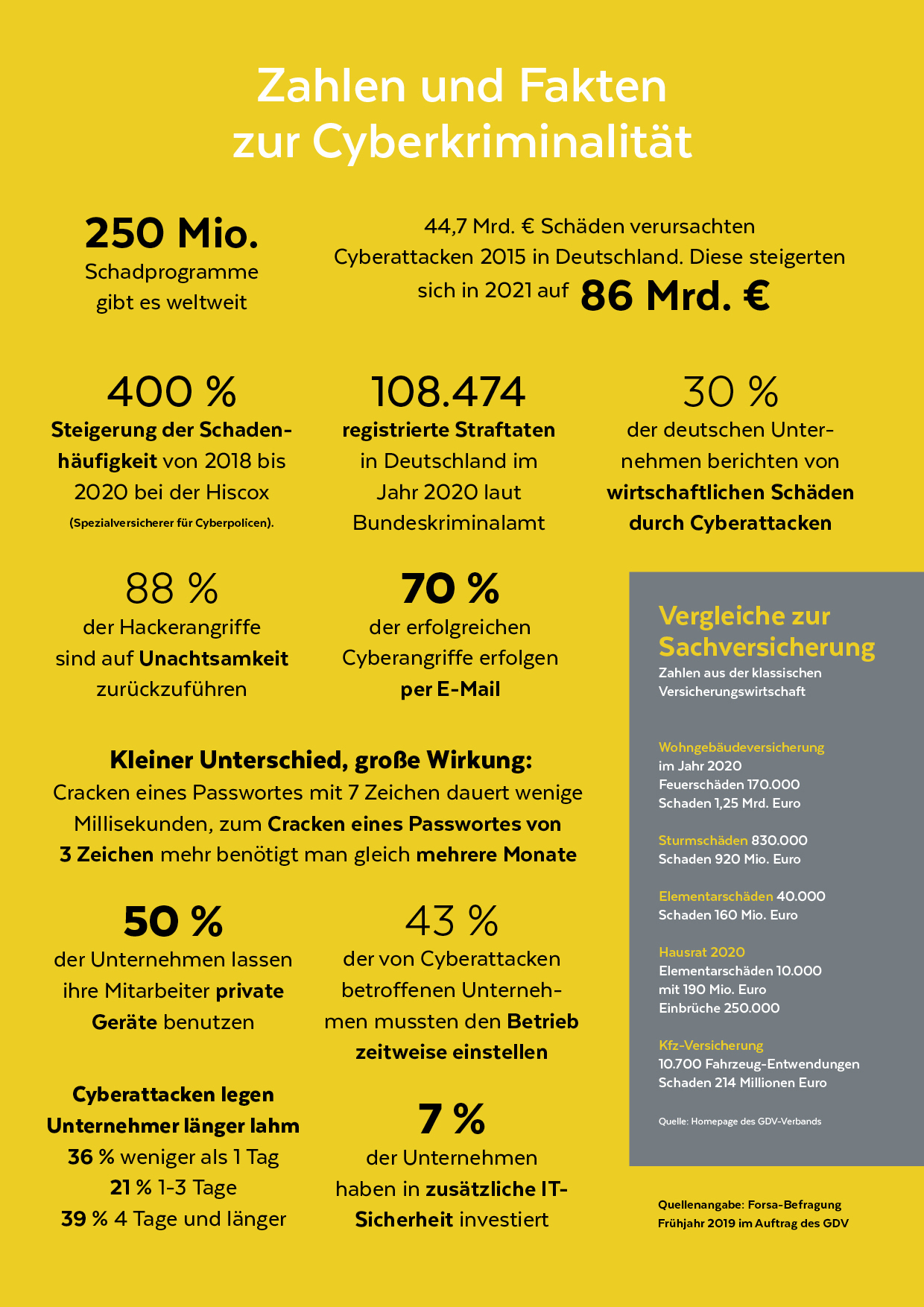

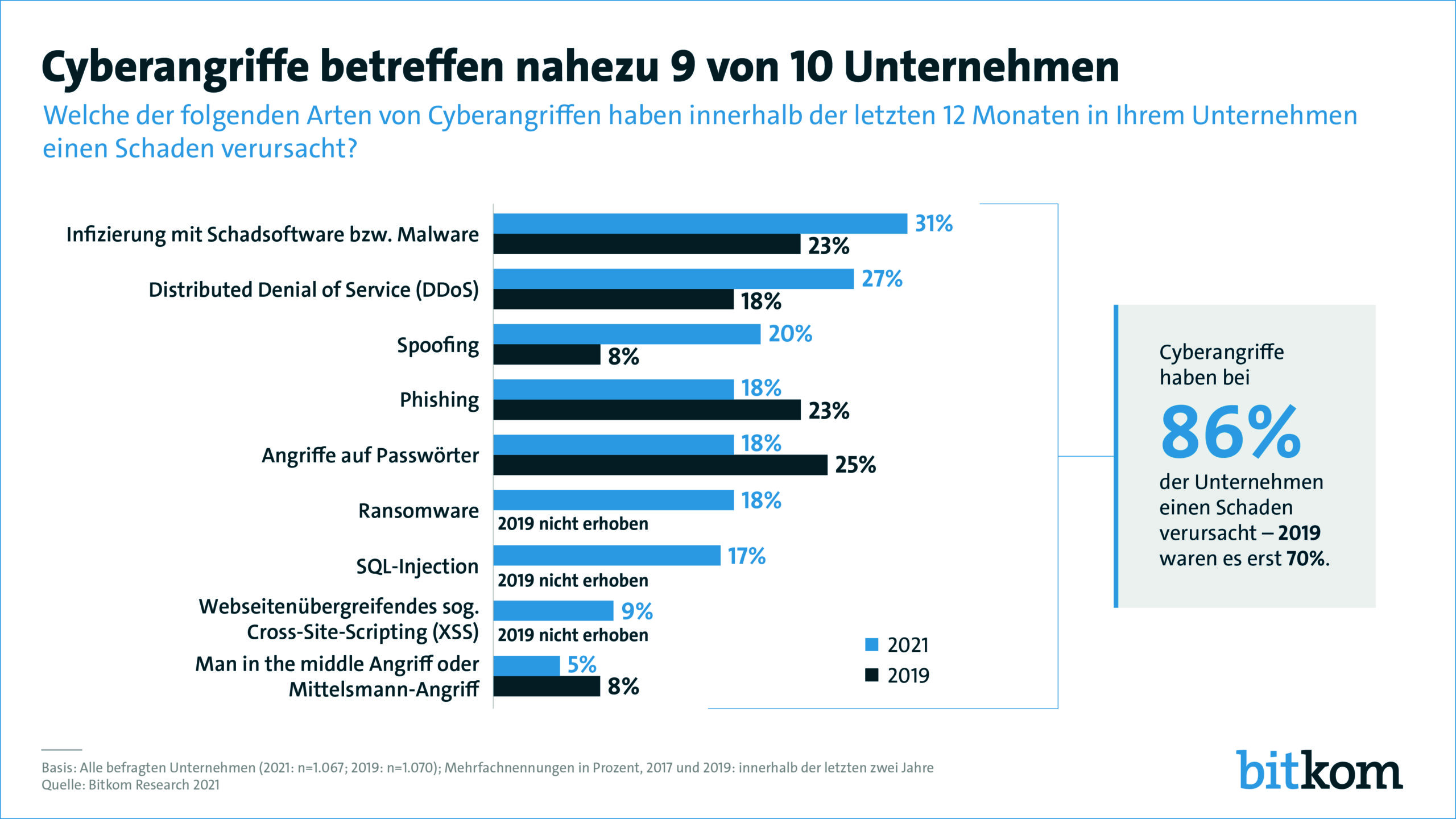

Wir haben gelernt, durch gezielte Maßnahmen das Risiko zu minimieren und durch adäquaten Versicherungsschutz die Risiken für den Unternehmer kalkulierbar zu machen. Die zweitgrößte Umweltkatastrophe der Welt war 2021 die Naturkatastrophe in Rheinland-Pfalz. Diese wird laut Focus Online mit 46 Milliarden Euro Schaden beziffert. Um zukünftig die Staatskassen zu schonen, fordern viele Politiker eine Pflichtversicherung für Gebäudeeigentümer gegen Elementarschäden. Bereits im Jahr 2015 beliefen sich die Schäden durch Cyberangriffe in Deutschland auf 44,7 Milliarden Euro, Tendenz stark steigend! Sollten wir bei der Cyberpolice auch von einer Pflichtversicherung sprechen?

Heute kommt der Einbrecher häufig nicht mehr mit der Brechstange zu Ihnen, sondern sitzt in weiter Ferne vor dem PC und versucht durch einen gezielten Angriff, in das System Ihres Unternehmens einzudringen. Bei YouTube finden sich Tutorials für Hacker, im Darknet gibt es die passende Software dafür und eine erfolgreiche Hackerattacke kostet im Ausland gerade mal 50 EUR – weshalb jeder grundsätzlich zum Täter werden kann.

Der Einstieg in die Computerstruktur eines Unternehmens erfolgt am häufigsten durch infizierte Mails. Aber auch nicht installierte Sicherheitsupdates sind eine beliebte Methode für Hacker, in das Firmennetzwerk zu gelangen. Die Updates zeigen dem Hacker genau auf, wo die Schwachstellen zu suchen sind. Dann muss er nur noch das Netz nach Rechnern durchforsten, bei denen dieses Update noch nicht eingespielt wurde. Grundsätzlich kann jeder Betrieb durch einen Hackerangriff getroffen oder geschädigt werden und ggf. auch als „unfreiwilliger Helfer“ missbraucht werden. Standorte und Unternehmensgröße spielen keine Rolle. Im letzten Jahr traf es unter anderem ein DAX-Unternehmen und zwei große Versicherungsgesellschaften. Gerade kleineren Unternehmen fehlen oft die personelle Kapazität und auch das Know-how, um die firmeneigenen Systeme dauerhaft zu schützen. Nicht zuletzt erhöhen die zunehmende Heimarbeit und immer mehr private mobile Endgeräte im Firmennetzwerk (Smartphones und Notebooks) die Möglichkeiten der Hacker immens.

Die Spielarten der Cyberkriminalität sind inzwischen sehr vielseitig und reichen vom Datendiebstahl bis hin zur digitalen Erpressung. Nach dem erfolgreichen Einstieg ins Firmennetz wird der Kontakt oft erst dann aufgenommen, nachdem auch alle Sicherungskopien des Unternehmens infiziert sind. Spätestens dann ist professionelle Hilfe unumgänglich. Genau hier setzen die Cyberpolicen an: Es handelt sich bei den Angeboten um einen Mix aus Assistanceleistungen wie Präventionsmaßnahmen, 24-Stunden-Hotline mit IT-Spezialisten, Rechtsberatung und Versicherungsschutz für finanzielle Verluste. Hierunter fallen Lösegelder, Missbrauch von Konten oder Kreditkarten oder die Betriebsunterbrechung. Aber auch die Cyberhaftpflichtversicherung, die für Schadenersatzansprüche Dritter (der Geschädigten) aufkommt, ist ein wichtiger Bestandteil. Denn die Rechtsprechung vertritt in dieser Sache einen klaren Standpunkt: Wer z. B. durch unzureichende Sicherung seines Datenbestandes eine Schädigung eines Dritten begünstigt, ist Mitschuldiger (siehe hierzu IT-Sicherheitsgesetz, EU Datenschutzverordnung §202a ff StGB). Einige Anbieter der Cyberpolicen treten sogar bei verschuldensunabhängigen Schadenersatzansprüchen ein. Das ist deshalb wichtig, da sich in diesem Fall der Versicherer mit Schäden auseinandersetzen muss, bei denen nicht klar ist, ob ein Fremdschaden wirklich durch Ihr Unternehmen verursacht wurde, aber dennoch Ansprüche an Sie gestellt werden. Beispiel: Eine Mail mit Ihrem Absender hat mit einem Trojaner den Rechner Ihrer Hausbank infiziert. Wurde diese Mail wirklich von Ihrem Unternehmen abgeschickt oder weitergeleitet oder gab es eine Sicherheitslücke bei Ihrem E-Mail-Provider?

Welche Leistungen für die Campingwirtschaft von Bedeutung sind

Während beim produzierenden Gewerbe der Fokus der Versicherungsleistungen sicherlich auch bei der Betriebsunterbrechung liegt, um einen möglichen Stillstand der Maschinen auszufinanzieren, sehen wir die Risiken der Campingwirtschaft in anderen Bereichen. Ein wesentlicher Bestandteil ist die kontinuierliche Prävention durch den IT-Support, der Ihnen hilft, Ihre Webseiten, das Netzwerk, die Datensicherungen und auch Ihre Telefonanlage sicher zu gestalten. Ihre Mitarbeiter werden immer wieder durch Testmails sensibilisiert, um es gar nicht erst zu einem erfolgreichen Cyberangriff kommen zu lassen. Für den Fall einer erfolgreichen Cyberattacke steht Ihnen die 24-Stunden-Hotline zur Verfügung. Auch hier unterscheiden sich die Angebote der Versicherer erheblich. Einige von ihnen leisten bereits bei dem Verdacht einer Cyberattacke Hilfe und prüfen sofort Ihre digitale Firmeninfrastruktur auf unerwünschte Eindringlinge. Der IT-Support der meisten Anbieter wird aber erst nach einem erfolgreichen Angriff tätig. Dann aber starten die Sicherheitsabläufe. Neben dem Schutz oder Wiederaufbau Ihres IT-Systems und der Datenforensik erfolgen auch die Verhandlungen mit Erpressern. >>>

Kalkulationsbeispiele Cyberpolicen

Die folgenden Beispiele verwenden Sie bitte nur als Orientierungshilfe. Es handelt sich nicht um verbindliche Angebote, sondern um eine Übersicht gemittelter Beiträge von verschiedenen Anbietern. Die einzelnen Bausteine und Versicherungssummen können und sollten je nach Bedarf individuell angepasst werden. Die Mindestprämien beginnen je nach Anbieter ab 150 Euro, wodurch sich bei Umsätzen unter 500.000 Euro der Beitrag weiter reduziert. (Gemittelte Beiträge verschiedener Anbieter, nicht verbindlich).

500.000 EUR Umsatz

Deckungssumme 500.000 Euro pauschal

Assistanceleistungen bis zur Versicherungssumme

Forensikleistungen bis zur Versicherungssumme

Haftpflichtansprüche Dritter bis zur Versicherungssumme

Betriebsausfall 50.000 Euro, Wartezeit 12 Stunden

Austausch von IT-Geräten 25.000 Euro

5 Inlandskonten 100.000 Euro

3 Kreditkarten 25.000 Euro

Cybererpressung 100.000 Euro

Selbstbeteiligung 1.000 Euro

Jahresbeitrag inkl. Versicherungssteuer 700 Euro

1.000.000 EUR Umsatz

Deckungssumme 1.000.000 Euro pauschal

Assistanceleistungen bis zur Versicherungssumme

Forensikleistungen bis zur Versicherungssumme

Haftpflichtansprüche Dritter bis zur Versicherungssumme

Betriebsausfall 100.000 Euro, Wartezeit 12 Stunden

Austausch von IT-Geräten 50.000 Euro

5 Inlandskonten 300.000 Euro

3 Kreditkarten 25.000 Euro

Cybererpressung 100.000 Euro

Selbstbeteiligung 1.000 Euro

Jahresbeitrag inkl. Versicherungssteuer 1.200 Euro

5.000.000 EUR Umsatz

Deckungssumme 2.000.000 EUR pauschal

Assistanceleistungen bis zur Versicherungssumme

Forensikleistungen bis zur Versicherungssumme

Haftpflichtansprüche Dritter bis zur Versicherungssumme

Betriebsausfall 200.000 Euro, Wartezeit 12 Stunden

Austausch von IT-Geräten 100.000 Euro

5 Inlandskonten 500.000 Euro

3 Kreditkarten 25.000 Euro

Cyber-Erpressung 100.000 Euro

Selbstbeteiligung 1.000 Euro

Jahresbeitrag inkl. Versicherungssteuer 2.600 Euro

>> Sofern Daten Dritter entwendet oder veröffentlicht wurden, erfolgt eine Meldung an die Datenschutzbehörden innerhalb der vorgeschriebenen Frist von 72 Stunden. Auch alle Betroffenen müssen informiert werden. In den Kundendatenbanken der Campingplätze befinden sich oft einige tausend Datensätze. Die Kosten für die Informationspflichten belaufen sich je Datensatz auf mindestens 50 Euro. Bei 3.000 Datensätzen sprechen wir bereits von 150.000 Euro Kosten. Das sollte bei der Wahl der Versicherungssummen berücksichtigt werden. Auch sollte man überlegen, ob man nicht alte Datensätze regelmäßig löscht oder zumindest auslagert. So sind sie vor einem Zugriff geschützt, können dennoch später für weitere Werbemaßnahmen oder Mailings genutzt werden.

Bislang sprachen wir über die Assistanceleistungen der IT-Policen – im zweiten Schritt greifen dann die Versicherungsbausteine. Ersetzt werden finanzielle Schäden durch Zugriff auf die Geschäftskonten, Umleitung von Überweisungen, Missbrauch von Kreditkarten, Identität oder die Zahlung von Lösegeldern. Auch bei den Kundendaten Ihrer Datenbanken sind Informationen zu Mailkonten und Zahlungsmitteln zu finden. Der Missbrauch dieser Daten fällt ebenfalls unter den Versicherungsschutz. Viele Unternehmer glauben, dass sie durch die Verwendung von Cloudlösungen sicher sind. Sobald sich jemand erfolgreich in Ihr System eingeschlichen hat, ist es durchaus möglich, von dort aus weiterzugelangen. Es ist also nicht auszuschließen, dass sich die Angreifer über Ihr System Zugriff auf Ihren Cloudanbieter, Ihre Bank, Ihren Steuerberater oder die verwendeten Zahlungsplattformen verschafft. Hohe Schadenersatzansprüche wären die Folge.

Was kostet die Cyberpolice für Campingplätze?

Grundsätzlich werden die Beiträge nach dem Umsatz, den gewünschten Versicherungssummen, der Branche, der Selbstbeteiligung und dem Leistungsumfang kalkuliert. Bei einigen Anbietern kann man Bausteine individuell an- oder abwählen. Andere Angebote sehen nur fertige Konzepte vor. Die Höhe der erforderlichen Deckungssummen steht natürlich in Kausalität mit dem Umsatz und den daraus resultierenden Kontobewegungen. Auch die Ausrichtung des Campingplatzes ist von Bedeutung. Ein Campingplatz, dessen Schwerpunkt bei den Dauercampern liegt, hat weniger Datensätze, ein geringeres Ausfallrisiko und weniger Kontobewegungen als ein Campingplatz, der den Tourismus bevorzugt. Der Bedarf muss deshalb individuell ermittelt werden.

Jeder von Ihnen kennt die Stundensätze nebst Anfahrtskosten und Wochenendzuschlägen von IT-Dienstleistern. Die Cyberpolicen bieten durch den IT-Support eine attraktive Lösung für den Ernstfall und der Versicherungsschutz gibt den Unternehmen finanzielle Sicherheit für die Folgeschäden. Folglich ist die Cyberpolice nicht nur ein gutes Angebot, sondern ein Must-have für jeden Campingplatz.

Zu guter Letzt noch ein kleiner, aber vielleicht nicht unwichtiger Hinweis: Die Notfallnummer der Cyberhotline sollte man nicht nur im PC speichern. Sie gehört auch an die Wand eines jeden Büros gepinnt, sollten die Monitore einmal schwarz bleiben.

Mehr Infos unter: www.campingplatz-versicherungen.de

Mehr Infos unter: www.campingplatz-versicherungen.de

Quellen:

• Hütten + Tesch Versicherungsmakler GmbH

• Bitkom e.V. Albrechtstraße 10,

10117 Berlin-Mitte

• Wirtschaftswoche Ausgabe 3 von 2022

• Gesamtverband der Deutschen Versicherungswirtschaft e.V. 10117 Berlin

Foto: Hütten und Tesch